近年來,全球橡膠行業(yè)面臨復(fù)雜多變的市場(chǎng)環(huán)境。綜合分析供需格局、政策導(dǎo)向及產(chǎn)業(yè)投資周期,未來五年橡膠產(chǎn)能增速預(yù)計(jì)將整體放緩,但2023至2024年仍是擴(kuò)能高峰期。這一趨勢(shì)對(duì)橡膠產(chǎn)業(yè)鏈上下游企業(yè)、投資者及行業(yè)會(huì)議服務(wù)領(lǐng)域均帶來深遠(yuǎn)影響。

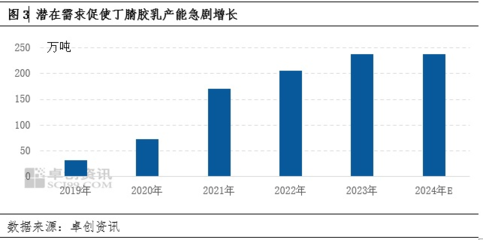

從產(chǎn)能擴(kuò)張節(jié)奏來看,近兩年全球主要橡膠生產(chǎn)國如泰國、印尼、越南等仍處于前期投資項(xiàng)目的集中投產(chǎn)期。新增產(chǎn)能主要來自天然橡膠種植園的成熟開割及合成橡膠裝置的擴(kuò)建。據(jù)行業(yè)數(shù)據(jù)顯示,2023年全球橡膠產(chǎn)能增長率預(yù)計(jì)達(dá)3.5%,2024年維持在3.2%左右,顯著高于未來五年年均2%的增速預(yù)期。

推動(dòng)近兩年擴(kuò)能高峰的因素包括:一是疫情后經(jīng)濟(jì)復(fù)蘇帶動(dòng)橡膠需求回升,汽車輪胎、醫(yī)用制品等領(lǐng)域消費(fèi)增長;二是部分企業(yè)為搶占市場(chǎng)份額進(jìn)行的戰(zhàn)略性產(chǎn)能布局;三是東南亞主產(chǎn)國延續(xù)補(bǔ)貼政策鼓勵(lì)橡膠種植。產(chǎn)能快速擴(kuò)張也加劇了市場(chǎng)供應(yīng)壓力,橡膠價(jià)格承壓運(yùn)行成為行業(yè)面臨的挑戰(zhàn)。

展望2025年后,橡膠產(chǎn)能增速將逐步放緩。主要原因在于:環(huán)保政策趨嚴(yán)限制了新增產(chǎn)能投放,尤其是合成橡膠的能耗雙控要求;橡膠價(jià)格長期低迷削弱了企業(yè)投資意愿;新能源汽車普及導(dǎo)致輪胎耐用性提升,部分抵消了替換需求增長。預(yù)計(jì)2025-2028年全球橡膠產(chǎn)能年均增速將回落至1.5%-2%。

這一發(fā)展趨勢(shì)對(duì)橡膠行業(yè)會(huì)議服務(wù)帶來新的機(jī)遇與挑戰(zhàn)。一方面,近兩年擴(kuò)能高峰期內(nèi),行業(yè)亟需通過專業(yè)會(huì)議交流技術(shù)升級(jí)、市場(chǎng)趨勢(shì)與產(chǎn)能優(yōu)化方案。會(huì)議服務(wù)可聚焦:產(chǎn)能釋放期的價(jià)格風(fēng)險(xiǎn)管理、綠色生產(chǎn)工藝創(chuàng)新、下游應(yīng)用拓展等熱點(diǎn)議題。另一方面,隨著產(chǎn)能增速放緩,行業(yè)會(huì)議需要更注重質(zhì)量提升,包括組織精細(xì)化專題論壇、促成產(chǎn)業(yè)鏈跨界合作、提供產(chǎn)能預(yù)警與投資決策支持等增值服務(wù)。

總體而言,橡膠行業(yè)正進(jìn)入產(chǎn)能調(diào)整新階段。企業(yè)需把握近兩年擴(kuò)能窗口期,同時(shí)為中長期增速放緩做好準(zhǔn)備。行業(yè)會(huì)議服務(wù)作為信息互通與決策支持平臺(tái),應(yīng)前瞻性布局議題設(shè)計(jì)和服務(wù)創(chuàng)新,助力橡膠產(chǎn)業(yè)實(shí)現(xiàn)可持續(xù)發(fā)展。